PTZ dans l'ancien : comment financer la rénovation de votre logement

Vous voulez acheter une maison à rénover ? Le prêt à taux zéro (PTZ) dans l'ancien peut financer jusqu'à 40 % de votre projet, à condition de réaliser des travaux importants. Découvrez les critères d'éligibilité, les étapes clés et les compléments de financement pour transformer votre bien sans exploser votre budget.

PTZ dans l'ancien : l'essentiel à retenir

- Financement à 0 % remboursable sur 20 à 25 ans.

- Travaux représentant au moins 25 % du coût total de l'opération.

- Plafond de ressources variable selon la zone géographique.

- Cumulable avec un crédit travaux ou un éco-PTZ.

- Obligation d'occuper le logement comme résidence principale pendant 6 ans minimum.

Qu'est-ce que le PTZ dans l'ancien ?

Objectif et fonctionnement

Le prêt à taux zéro (PTZ) est un dispositif public qui aide les ménages à acquérir leur résidence principale sans payer d'intérêts. Dans l'ancien, il n'est accordé que si vous réalisez des travaux de rénovation importants visant à rapprocher le bien des performances du neuf.

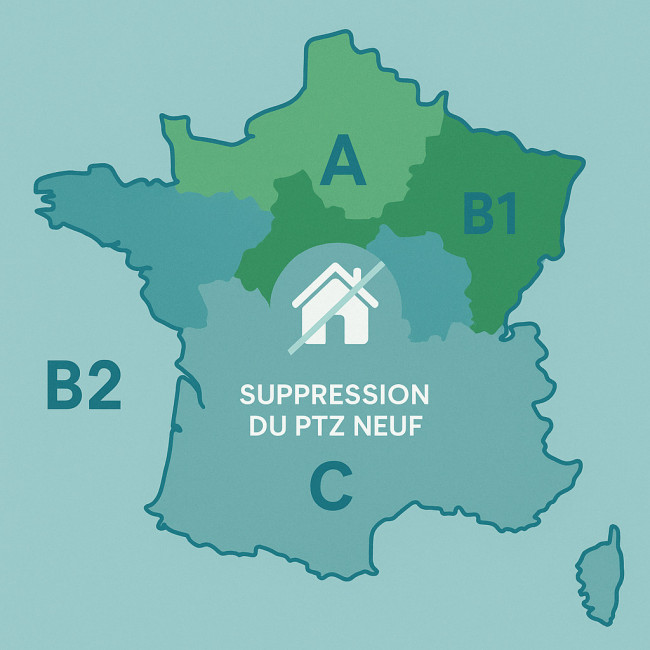

Zones éligibles et plafonds de ressources

La France est découpée en zones A bis, A, B1, B2 et C. Plus la zone est tendue, plus le plafond de ressources est élevé. Par exemple :

- Zone A bis (Paris et petite couronne) : 49 000 € pour un couple sans enfant.

- Zone C (rural) : 26 000 € pour le même ménage.

Calculez votre capacité avec notre guide sur le taux d'endettement.

Montant du prêt

Le PTZ finance jusqu'à 40 % du montant de l'opération travaux inclus, dans la limite de 138 000 €. Le reste peut être couvert par un prêt classique, un apport personnel ou un crédit consommation.

Quels travaux sont obligatoires ?

Pour débloquer un PTZ dans l'ancien, la facture des travaux doit atteindre au moins 25 % du coût total de l'opération (achat + travaux). Ils doivent améliorer la performance énergétique ou la surface habitable :

- Isolation thermique (murs, toiture, planchers).

- Chauffage performant (pompe à chaleur, chaudière gaz à condensation).

- Menuiseries à double/triple vitrage.

- Raccordement à un réseau d'assainissement ou création d'une surface habitable supplémentaire.

Un artisan RGE doit fournir les devis et factures. Ces documents seront exigés par la banque et l'administration pour vérifier l'éligibilité.

Étapes pour obtenir un PTZ dans l'ancien

- Estimez votre budget. Utilisez notre simulateur de crédit immobilier.

- Montez un dossier solide. Pièces d'identité, avis d'imposition, compromis de vente et devis descriptifs des travaux.

- Choisissez la banque prêteuse. Le PTZ est accordé par un établissement partenaire, souvent couplé à un prêt principal. Négociez le taux, les frais et l'assurance.

- Signez l'acte d'achat. Le notaire débloque le PTZ à hauteur du prix du bien. La part « travaux » est versée au fur et à mesure de l'avancement, sur présentation des factures.

- Réalisez les travaux dans les 3 ans. À défaut, vous perdez le bénéfice du prêt à taux zéro.

Combiner le PTZ avec d'autres aides

Le PTZ peut rarement couvrir 100 % des besoins, surtout si vous visez une rénovation énergétique globale. Voici les solutions complémentaires : en combinant un éco-PTZ pour financer un bouquet de travaux, des aides locales ou MaPrimeRénov', vous réduisez sensiblement le reste à charge. Il est également possible de solliciter un prêt Action Logement ou un prêt travaux à taux préférentiel proposé par certaines caisses de retraite. L'objectif : aligner votre plan de financement sur la durée des travaux, éviter le découvert et maintenir un taux d'endettement sous les 35 %. Comparez systématiquement les offres, anticipez les déblocages de fonds et assurez-vous que chaque aide est bien compatible pour ne jamais interrompre le chantier, même en cas d'imprévu ou de rallonge budgétaire.

| Produit | Taux | Montant maximal | Durée | Cumulable avec PTZ ? |

|---|---|---|---|---|

| PTZ dans l'ancien | 0 % | 138 000 € | 20–25 ans | — |

| Éco-PTZ | 0 % | 50 000 € | 15–20 ans | Oui |

| Crédit travaux | 4–7 % | 75 000 € | 1–10 ans | Oui |

| Aides locales | Variable | Selon la collectivité | N/A | Oui |

Profitez d'un simulateur PTZ 2025 et comparez les solutions pour optimiser votre plan de financement.

Exemple chiffré

Paul et Léa achètent une maison de 150 000 € en zone B2. Ils prévoient 60 000 € de travaux énergétiques afin de passer d'une étiquette E à une étiquette B, ce qui implique l'isolation des combles, le remplacement des menuiseries et l'installation d'une pompe à chaleur. Pour peaufiner leur plan de financement, ils ont consulté trois banques, négocié les frais de dossier et fait jouer la concurrence sur l'assurance de prêt. Après simulation, ils obtiennent un différé de remboursement de 10 ans sur le PTZ, ce qui leur permet de lisser les mensualités et de préserver leur capacité d'épargne. Grâce à l'accompagnement de leur courtier, ils décrochent également un éco-PTZ pour compléter la partie isolation, ainsi qu'une subvention régionale couvrant 6 % du coût total. Cette combinaison d'aides réduit significativement le reste à charge, sécurise la trésorerie pendant les travaux et garantit une valeur de revente accrue du bien.

- Coût total : 210 000 € (travaux = 29 %).

- Montant maximal PTZ : 40 % × 210 000 € = 84 000 €.

- Prêt principal : 126 000 € sur 20 ans à 3,8 %.

- Mensualités globales : 850 € (482 € prêt principal + 368 € différées puis PTZ).

La famille reste sous 33 % d'endettement grâce au PTZ. Testez vos propres chiffres avec notre simulateur de capacité d'emprunt.

Coûts moyens des travaux énergétiques

Source : ADEME

Avantages et limites du PTZ dans l'ancien

- Avantages : absence d'intérêts, différé de remboursement (5 à 15 ans), effet levier pour accéder à la propriété.

- Limites : plafond de ressources, montant insuffisant pour une rénovation lourde, rigidité des délais.

Quiz : maîtrisez-vous le PTZ ?

FAQ

- Peut-on louer le logement financé avec un PTZ dans l'ancien ?

- Oui, après 6 ans d'occupation comme résidence principale. Des exceptions existent (mobilité professionnelle, divorce, invalidité).

- Faut-il solder le PTZ en cas de revente avant 6 ans ?

- Vous devez rembourser le capital restant dû ou transférer le prêt sur un nouveau bien si la banque l'accepte.

- Le PTZ couvre-t-il les honoraires d'architecte ?

- Oui, dès lors qu'ils figurent dans la facture globale de travaux et que ceux-ci représentent plus de 25 % du coût total.

- Combien d'emprunts peut-on cumuler avec le PTZ ?

- Autant que nécessaire : prêt immobilier principal, éco-PTZ, rachat de crédit ultérieur, ou prêts bonifiés locaux.

Prêt à sauter le pas ?

Le PTZ dans l'ancien est un véritable tremplin pour acheter et rénover votre futur « chez-vous ». Comparez les offres, affûtez votre plan de financement et faites-vous accompagner par un courtier si besoin. Vous gagnerez un temps précieux et optimiserez vos mensualités.

Besoin d'un coup de pouce ? Lancez dès maintenant votre simulation de crédit et recevez une étude personnalisée gratuite.

Simulez immédiatement votre

Simulez immédiatement votre Loi ELAN et crédit immobilier : ce qui change pour les emprunteurs

Loi ELAN et crédit immobilier : ce qui change pour les emprunteurs  Simulateur de crédit conso instantané : obtenez votre réponse en moins d’une minute

Simulateur de crédit conso instantané : obtenez votre réponse en moins d’une minute