Loi ELAN et crédit immobilier : ce qui change pour les emprunteurs

Adoptée fin 2018, la loi ELAN (Évolution du Logement, de l'Aménagement et du Numérique) rebat les cartes pour les acheteurs : prêt à taux zéro recentré, exigences énergétiques accrues, nouvelles règles pour l'investissement locatif… Découvrez dans un langage clair tout ce qui influence désormais votre demande de crédit immobilier, votre budget et votre stratégie d'achat.

Pourquoi la loi ELAN impacte votre crédit immobilier ?

Si la loi vise d'abord à « construire plus, mieux et moins cher », elle touche aussi le financement. Les banques évaluent la valeur du bien, la facilité de revente et les aides publiques auxquelles vous avez droit. Quand ces paramètres changent, leur appétit pour vous prêter évolue.

Objectifs clés de la loi ELAN

- Favoriser la construction de 500 000 logements neufs par an.

- Réduire la vacance locative en revitalisant les centres-villes.

- Lutter contre les « passoires thermiques » via une transition énergétique accélérée.

- Simplifier la vente de logements sociaux pour financer la rénovation du parc existant.

Dispositions qui touchent directement les emprunteurs

- Recentrage du prêt à taux zéro (PTZ) sur les zones tendues.

- Encadrement des loyers dans 28 agglomérations : impact sur la rentabilité locative.

- Création du bail mobilité : durée 1 à 10 mois, caution revue.

- Diagnostic de performance énergétique (DPE) opposable depuis 2021 : classification des biens prise en compte par les banques.

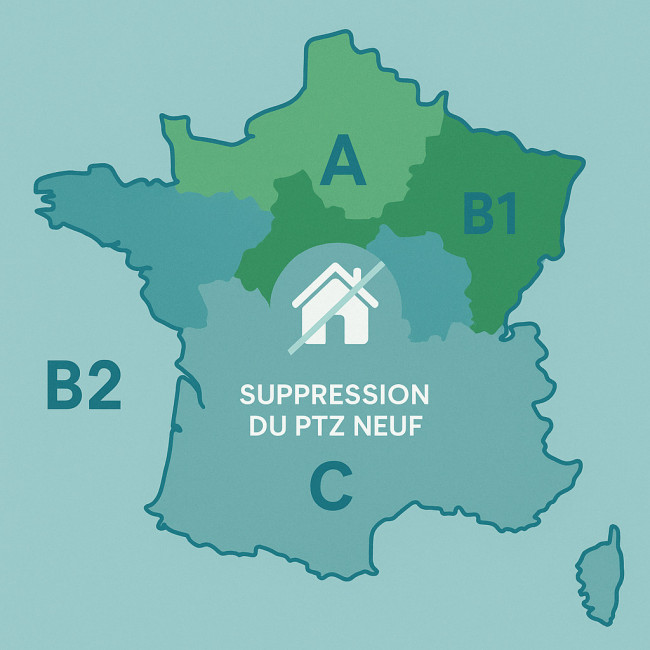

Suppression partielle du PTZ : quelles zones, quels effets ?

Depuis 2020, le PTZ dans l'immobilier neuf n'est plus accordé en zones B2 et C, jugées « peu tendues ». Pour l'ancien avec travaux (≥ 25 % du coût total), il reste disponible partout, mais le taux de prise en charge peut chuter. Cette évolution pousse de nombreux acheteurs à repenser la localisation de leur projet et à arbitrer entre neuf et ancien, ce qui se répercute directement sur la durée de l'emprunt, le niveau d'apport nécessaire et la projection de plus-value future.

| Avant loi ELAN | Après loi ELAN |

|---|---|

| PTZ dans le neuf : zones A, B1, B2, C | PTZ dans le neuf : zones A, B1 uniquement |

| Zone C : part PTZ jusqu'à 40 % | Zone C : part PTZ limitée à 20 % voire 0 % si neuf |

| Durée de remboursement : 20 à 25 ans | Durée inchangée mais différé écourté (phase sans remboursement) |

Résultat : les ménages achetant en zones B2 et C ont perdu entre 10 000 € et 40 000 € d'aide selon la surface et la composition familiale. Pour compenser, pensez à optimiser votre apport personnel ou à rallonger la durée de l'emprunt.

Encadrement des loyers : conséquences pour l'investisseur

Paris, Lille, Lyon et d'autres villes plafonnent désormais les loyers par arrêté préfectoral. Si votre rentabilité nette baisse, la banque peut recalculer votre taux d'endettement. Passez vos chiffres au crible avec notre outil de calcul de mensualités avant de signer un compromis.

Bail mobilité et crédit in fine

Le bail mobilité séduit les investisseurs qui visent les étudiants ou jeunes actifs. Toutefois, la durée courte augmente le risque de vacance. Certaines banques exigent désormais 10 % d'apport supplémentaire pour un crédit in fine sur ce type de bien.

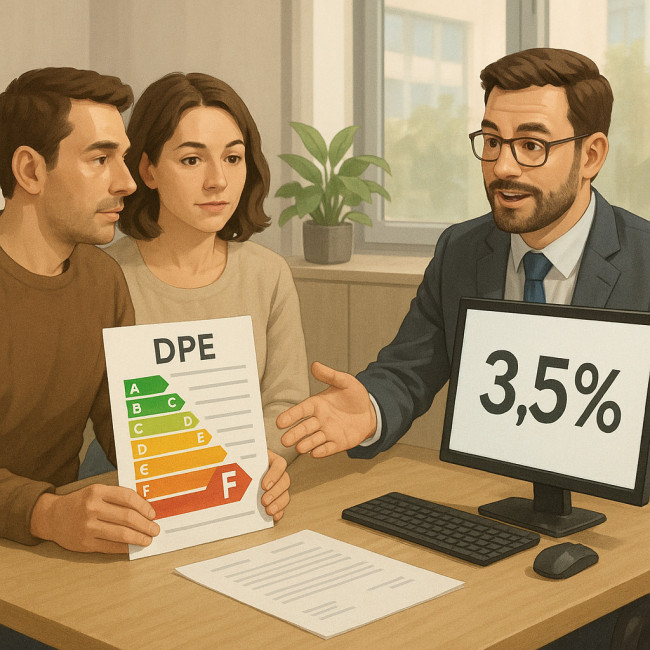

Performance énergétique : un critère devenu bancaire

Depuis 2023, un logement classé G sera interdit à la location en 2025. Les banques anticipent : elles appliquent souvent un « malus » de 20 à 30 points de base sur les biens F ou G. Certaines refusent même d'inclure les travaux de rénovation dans le même prêt. Plus largement, les établissements scrutent désormais le calendrier réglementaire et la trajectoire des étiquettes DPE avant de caler la durée ou le différé des remboursements, car un bien énergivore risque de perdre jusqu'à 20 % de valeur en cinq ans si aucune rénovation n'est engagée.

Comment rester finançable ?

- Demandez un devis détaillé pour les travaux et un second test de taux d'usure pour intégrer le coût dès le départ.

- Privilégiez un prêt gigogne : amortissable pour l'achat, prêt personnel ou éco-PTZ pour la rénovation.

Assurance emprunteur : effet domino de la loi ELAN

L'obligation d'accessibilité PMR (Personnes à Mobilité Réduite) a été assouplie : 20 % des logements neufs au lieu de 100 %. Ce gain de surface utile peut booster le prix au m², donc le montant emprunté. Résultat : la prime d'assurance augmente. Comparez et renégociez : la loi Lemoine vous autorise à changer de contrat à tout moment. Suivez nos conseils pas à pas dans assurance emprunteur, trouver moins cher.

Stratégies pour adapter votre projet après la loi ELAN

- Faites une simulation exhaustive : prix, travaux, aides. Notre simulateur de crédit immobilier vous donne une réponse en moins de 3 minutes.

- Sécurisez votre dossier avant la promesse : documents de revenus, relevés, apport déjà disponible.

- Négociez la durée plutôt que le taux si vous dépassez le taux d'usure.

- Réservez le PTZ pour un bien ancien avec travaux dans les zones éligibles.

- Préférez le neuf en zone tendue si votre objectif est la plus-value à long terme.

Testez vos connaissances sur la loi ELAN

FAQ

- Le recentrage du PTZ concerne-t-il aussi les constructions en habitat groupé ?

- Oui : qu'il s'agisse d'un appartement ou d'une maison neuve en lotissement, seule la localisation (zone A ou B1) conditionne désormais l'éligibilité au PTZ dans le neuf.

- Puis-je profiter du bail mobilité si j'achète en SCI ?

- Oui, la SCI peut proposer un bail mobilité. Attention toutefois : la durée courte et l'absence de dépôt de garantie obligent à renforcer votre trésorerie pour pallier une vacance éventuelle.

- La banque peut-elle refuser un prêt pour un logement DPE F même si je finance des travaux ?

- Elle en a le droit. Présentez un devis chiffré et un planning précis ; certaines banques exigent que les travaux soient finis dans les 24 mois pour accepter le financement.

- Comment éviter le malus énergétique sur le taux ?

- Montez un dossier « éco-performance » : audit énergétique, devis, primes CEE et MaPrimeRénov'. Votre conseiller risque moins de majorer le taux s'il voit la note DPE future passer à C ou mieux.

- Dois-je changer d'assurance emprunteur après les travaux ?

- Pas forcément. Toutefois, la valeur du bien ayant évolué, vous pouvez renégocier votre capital assuré et réaliser jusqu'à 15 % d'économie annuelle.

En résumé : la loi ELAN redéfinit les règles du jeu immobilier. Anticipez ses impacts, simulez vos scénarios et faites-vous accompagner pour décrocher le bon financement.

Prêt à ajuster votre projet ? Lancez dès maintenant une simulation de faisabilité et échangez gratuitement avec un expert crédit.

Simulez immédiatement votre

Simulez immédiatement votre Investissement locatif : stratégies de financement et optimisation fiscale

Investissement locatif : stratégies de financement et optimisation fiscale  PTZ dans l’ancien : comment financer la rénovation de votre logement

PTZ dans l’ancien : comment financer la rénovation de votre logement