Crédit travaux : calculez votre financement pour rénover sans stress

Envie de transformer votre logement sans déséquilibrer votre budget ? Ce guide complet vous montre comment estimer le coût global de vos rénovations, choisir le meilleur crédit travaux et obtenir un accord bancaire sereinement. Procédez pas à pas et découvrez des outils concrets pour financer votre chantier en toute confiance.

Pourquoi recourir à un crédit travaux ?

Imaginez la scène : vous poussez enfin la cloison qui enferme votre cuisine, tracez au feutre l'emplacement de l'îlot central et, entre deux gorgées de café, chiffre après chiffre, vous découvrez que la mensualité reste parfaitement supportable. Ce soulagement est exactement ce que vise un crédit travaux bien calibré : protéger votre trésorerie tout en accélérant la mise en chantier. En anticipant les dépenses – matériaux, main-d'œuvre, imprévus – vous avancez sereinement, sans sacrifier vos loisirs ni reporter vos vacances. Dans ce contexte, la banque devient un partenaire, non un obstacle : elle transforme un rêve en tableau budgétaire concret.

Le crédit travaux permet de financer rapidement la modernisation, l'agrandissement ou la mise aux normes de votre habitat. Plutôt que de puiser dans votre épargne, vous étalez la dépense sur plusieurs années, souvent à un taux fixe. Résultat : vous gardez un matelas de sécurité pour les imprévus.

Valoriser votre bien immobilier

Une rénovation bien ciblée augmente dès aujourd'hui la valeur de revente de votre logement. Cuisine contemporaine, salle de bains repensée ou combles aménagés séduisent immédiatement les acheteurs potentiels.

Améliorer confort et performance énergétique

Isolation, chauffage performant ou fenêtres double vitrage réduisent la facture d'énergie jusqu'à 30 %. Un crédit travaux orienté vers la rénovation énergétique peut même ouvrir droit à des taux préférentiels, voire à un PTZ rénovation.

Les différents types de crédit travaux

Avant de comparer les offres, identifiez la solution la plus adaptée :

- Prêt personnel affecté : dédié au chantier, débloqué sur présentation de devis ou factures.

- Prêt personnel non affecté : utilisation libre, moins de justificatifs mais taux souvent plus élevé.

- Crédit renouvelable : réserve d'argent réutilisable, flexibilité maximale mais coût majoré.

- Majoration de prêt immobilier existant : rallonge de votre crédit habitat aux conditions d'origine.

- Aides réglementées : éco-PTZ, prêts Action Logement ou aides locales cumulables avec votre crédit travaux.

Calculez votre budget rénovation pas à pas

1. Estimez le coût des travaux

Demandez au moins trois devis détaillés. Pour un rafraîchissement léger, comptez 200 € à 400 € / m² ; pour une rénovation complète, 800 € à 1 200 € / m².

2. Ajoutez les frais annexes

- Honoraires d'architecte (8 % à 12 %).

- Assurance dommages-ouvrage obligatoire pour les gros chantiers (1 % à 3 % du montant).

- Location d'un logement temporaire ou garde-meuble.

3. Déterminez votre apport personnel

Plus votre apport est important, plus le taux de votre crédit travaux diminue. Les banques apprécient un effort personnel d'au moins 10 % du chantier.

Comment calculer votre capacité d'emprunt ?

La règle d'or : votre endettement (mensualités existantes + futur crédit travaux) ne doit pas dépasser 35 % de vos revenus nets. Utilisez notre simulateur dédié pour connaître votre seuil en quelques secondes : calcul du taux d'endettement.

Simulation de crédit travaux : mode d'emploi

- Saisissez le montant souhaité, la durée et le type de taux.

- Comparez le TAEG (taux annuel effectif global) entre plusieurs organismes.

- Analysez le coût total du crédit et le montant assuré.

Pour gagner du temps, rendez-vous sur notre simulateur en ligne : simulation de crédit conso. Vous obtenez en temps réel la mensualité, le coût des intérêts et le TAEG.

Astuces pour obtenir le meilleur taux

La recherche du meilleur taux ressemble aujourd'hui à une véritable partie d'échecs : chaque mouvement – comparer le TAEG, négocier les frais de dossier, optimiser l'assurance – se décide avec méthode. Plus votre demande est préparée, plus la marge de négociation s'étend. Dressez la liste de vos atouts (revenus stables, capacité d'épargne, absence d'incident bancaire) puis confrontez-la aux grilles tarifaires de plusieurs établissements. Utilisez un comparateur en ligne, interrogez votre conseiller historique, sollicitez un courtier indépendant ; trois canaux, trois propositions chiffrées, autant d'arguments pour faire baisser le coût total. Ne signez qu'une fois l'ensemble des variantes étudiées : durée, modularité des échéances, pénalités de remboursement anticipé. Cette discipline vous épargne plusieurs centaines d'euros et renforce votre sécurité financière.

Soignez votre dossier

- Stabilité professionnelle : CDI ou ancienneté ≥ 3 ans.

- Compte bancaire sans incident sur les 6 derniers mois.

- Capacité d'épargne prouvée (versements réguliers).

Faites jouer la concurrence

Négociez auprès de trois banques minimum et n'hésitez pas à solliciter un courtier, surtout si vous envisagez un regroupement futur : rachat de crédit.

Erreurs courantes à éviter

- Signer un devis sans prévoir une marge de 10 % pour aléas.

- Choisir une durée trop courte : mensualités élevées et risque de rejet.

- Négliger l'assurance emprunteur : comparez les tarifs avant d'adhérer.

Quiz : Êtes-vous prêt à financer votre rénovation ?

FAQ

- Quelle est la durée idéale d'un crédit travaux ?

- Entre 3 et 7 ans : au-delà, le coût des intérêts s'envole ; en-deçà, la mensualité peut devenir trop lourde.

- Peut-on rembourser par anticipation sans frais ?

- Oui si le capital restant dû est inférieur à 10 000 €. Au-delà, les indemnités sont plafonnées à 1 % du capital.

- Faut-il assurer un crédit travaux ?

- La loi ne l'impose pas, mais l'organisme prêteur peut l'exiger. Comparez les contrats pour réduire le coût global.

- Le PTZ peut-il financer 100 % de la rénovation ?

- Non ; il complète un financement principal et couvre 40 % maximum du budget éligible.

- Comment cumuler aides et crédit travaux ?

- Montez d'abord les dossiers d'aides (MaPrimeRénov', certificats d'économie d'énergie), puis sollicitez le prêt sur la base du reste à charge.

En résumé, un crédit travaux bien calculé transforme vos projets en réalité sans compromettre votre équilibre financier. Prenez le temps de comparer, de simuler et de négocier. Besoin d'un accompagnement ? Nos conseillers vous rappellent gratuitement pour optimiser votre financement.

Simulez immédiatement votre

Simulez immédiatement votre Simulation de crédit auto : trouvez la meilleure offre pour financer votre véhicule

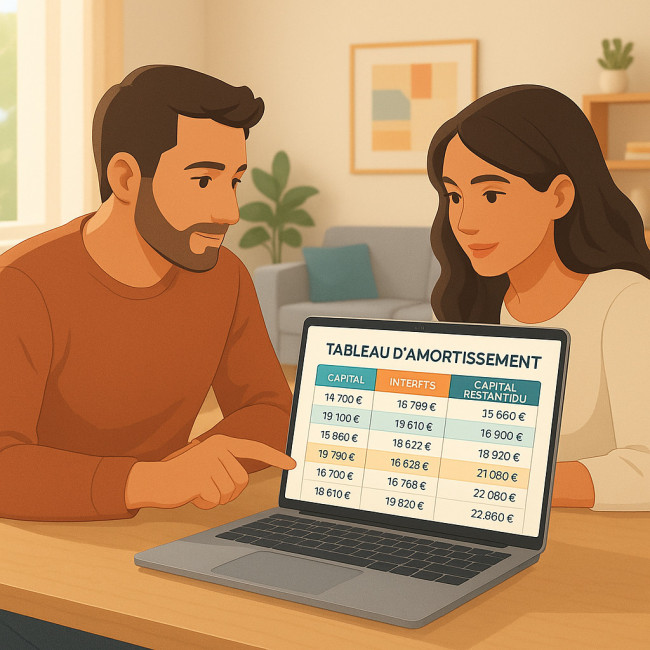

Simulation de crédit auto : trouvez la meilleure offre pour financer votre véhicule  Tableau d’amortissement : comprendre la répartition capital/intérêts de votre prêt

Tableau d’amortissement : comprendre la répartition capital/intérêts de votre prêt