Taux du CEL : intérêt, plafond et calcul de vos droits à prêt

Vous cherchez à financer un futur projet immobilier ? Le Compte Épargne Logement (CEL) combine épargne sécurisée et droit à prêt à taux préférentiel. Découvrez ici son taux d'intérêt actuel, son plafond, la fiscalité et surtout la méthode pas à pas pour calculer vos droits à prêt sans vous tromper.

Qu'est-ce qu'un CEL ?

Le Compte Épargne Logement est un produit réglementé d'épargne logement. Vous versez librement, dans la limite d'un plafond fixé par l'État, et cumulez à la fois des intérêts et des « droits à prêt ». Ces droits vous donnent accès, après 18 mois minimum de détention, à un prêt immobilier ou travaux à taux bonifié.

Objectifs principaux

- Sécuriser une épargne grâce à un taux garanti par l'État.

- Acquérir un logement ou financer des travaux avec un crédit avantageux.

- Bénéficier d'une prime d'État sous conditions d'emprunt.

Taux du CEL : historique et situation actuelle

Le taux du CEL est révisé deux fois par an (1ᵉʳ février et 1ᵉʳ août) selon une formule prenant en compte l'inflation et le taux €STR. Depuis février 2024, il s'élève à 2,25 % brut.

Source : Banque de France

Pourquoi le taux du CEL suit-il rarement l'inflation ?

La formule de calcul intègre l'inflation mais aussi la moyenne semestrielle du taux €STR et prévoit un plancher : jamais moins de 0,25 %. Par conséquent, la hausse ou la baisse se fait avec un décalage temporel, d'où un rendement parfois jugé faible par rapport au Livret A.

Plafond et conditions de versement

Pour bien comprendre l'intérêt de ce plafond fixé à 15 300 €, imaginez une tirelire géante dont le couvercle serait scellé dès que le niveau d'épargne atteint la limite réglementaire : impossible d'y verser davantage de liquidités, mais les intérêts, eux, continuent de s'accumuler par-dessus, comme si l'argent capitalisé débordait légèrement sans jamais sortir. Ce mécanisme garantit une épargne sécurisée tout en évitant que le CEL ne concurrence d'autres produits plus dynamiques. Il pousse aussi les épargnants à réfléchir au timing de leurs dépôts : mieux vaut placer un gros versement juste avant la date de capitalisation des intérêts (fin décembre) pour booster le rendement annuel sans perdre de mois de rémunération. Enfin, ce plafond uniformisé simplifie la comparaison entre établissements, puisqu'aucune banque ne peut proposer de montant supérieur ou inférieur ; l'avantage concurrentiel se joue donc uniquement sur la qualité de service et les frais annexes.

- Plafond de dépôts : 15 300 €, hors capitalisation des intérêts.

- Versement initial minimum : 300 €.

- Versements libres : 75 € minimum par opération.

- Durée de détention : aucune obligation, mais 18 mois pour ouvrir droit au prêt.

À noter : les intérêts sont capitalisables au 31 décembre de chaque année et peuvent, eux, dépasser ce plafond. Pour optimiser votre épargne, pensez à déposer avant le 15 du mois.

Fiscalité du CEL

Depuis 2018, les intérêts du CEL ouvert après cette date sont soumis au prélèvement forfaitaire unique (PFU) : 30 % (12,8 % d'impôt + 17,2 % de prélèvements sociaux). Les CEL ouverts avant 2018 bénéficient, eux, d'une exonération d'impôt sur le revenu pendant 12 ans.

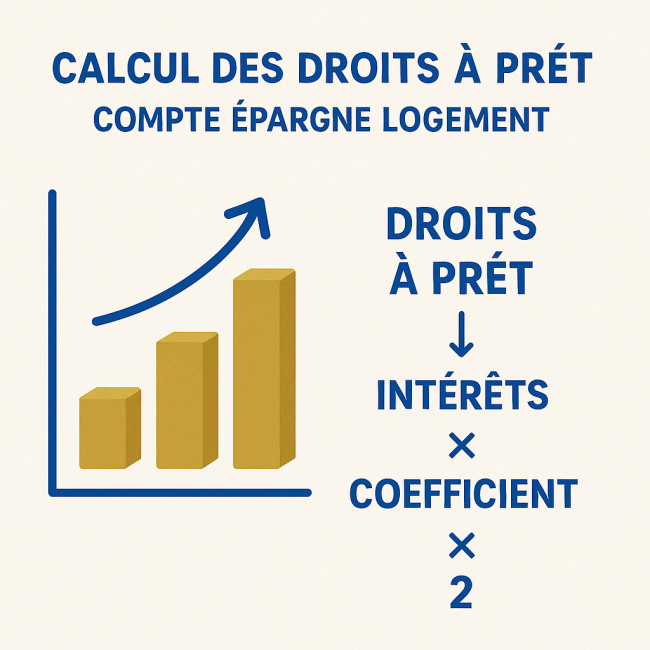

Comment se calculent vos droits à prêt ?

Chaque euro d'intérêt génère un véritable « bon d'achat » immobilier : plus la rémunération de votre compte est élevée, plus votre enveloppe de financement grandit. Le principe peut sembler opaque, mais il repose sur une logique simple : on commence par convertir les intérêts cumulés en « droit à prêt » à l'aide d'un coefficient proportionnel à la durée future du crédit, avant de doubler le résultat pour réintégrer la part bancaire. Concrètement, vous multipliez vos intérêts par un coefficient compris entre 1,144 et 2 ; plus le remboursement est long, plus le coefficient est élevé, car le risque pour la banque augmente avec le temps. À l'issue de cette première étape, vous appliquez un facteur deux réglementaire qui permet à l'État et à l'établissement prêteur de partager l'effort consenti sur le taux. Le capital final accessible reste toutefois plafonné à 23 000 € pour un achat ou 15 300 € pour des travaux, afin de maintenir la vocation « coup de pouce » du dispositif et d'éviter une concurrence frontale avec les prêts immobiliers classiques.

Montant du droit à prêt = (Intérêts × Coefficient) × 2

Le coefficient varie selon la durée de remboursement souhaitée :

| Durée du prêt (ans) | Coefficient |

|---|---|

| 2 à | 1,144 |

| 3 à | 1,285 |

| 4 à | 1,426 |

| 5 à | 1,570 |

| 6 à | 1,715 |

| 7 à | 1,859 |

| 8 à | 2,000 |

Exemple pas à pas

- Épargnez 15 000 € au plafond pendant 3 ans à 2 %. Intérêts bruts : 900 €.

- Prenez une durée de prêt de 10 ans : coefficient = 2,00.

- Droit à prêt : 900 € × 2 = 1 800 €.

- Comme le prêt CEL représente au maximum 23 000 € pour l'achat, le montant réellement disponible est : 1 800 € × 1 000 = 1 800 000 € de capital ? Non ! Attention : la banque applique le tableau officiel ; pour obtenir le capital, divisez par 0,0125 (taux majoré réglementaire). Vous disposez donc d'environ 144 000 € de droit théorique, mais vous serez limité à 23 000 € (achat) ou 15 300 € (travaux).

Le calcul peut sembler ardu ; pour vérifier votre capacité d'emprunt, utilisez notre simulateur de crédit immobilier.

Quels projets financer grâce au prêt CEL ?

- Achat ou construction d'une résidence principale.

- Travaux d'amélioration énergétique.

- Surélévation ou extension.

- Rachat de parts indivises d'un logement familial.

L'emprunt peut se cumuler avec d'autres dispositifs : PTZ, prêt conventionné ou même un rachat de crédit si vous renégociez votre profil global.

Avantages et limites par rapport aux autres livrets

- Sécurité : capital garanti par l'État comme le Livret A.

- Liquidité : retraits à tout moment sans pénalité.

- Droits à prêt dédiés, inexistants sur Livret A ou LDDS.

- Taux souvent inférieur à celui du Livret A en période de forte inflation.

- Fiscalité plus lourde que le Livret A (exonéré).

Pour un projet ferme à court terme, le CEL reste pertinent. Si vous souhaitez maximiser l'épargne pure, d'autres solutions comme l'assurance vie ou un investissement plus dynamique peuvent être complémentaires.

Ouverture et gestion pratique

Vous pouvez ouvrir un CEL dans la plupart des banques françaises. Les démarches sont rapides :

- Signer un contrat d'ouverture et verser 300 €.

- Programmer des virements réguliers pour capitaliser.

- Conserver les relevés : ils serviront à calculer vos droits à prêt.

Comparez les frais éventuels et la qualité du service avant de choisir un établissement ou de passer par un courtier en crédit immobilier.

Faut-il ouvrir un CEL en 2024 ?

Oui, si vous :

- Projetez un achat ou des travaux dans les 2 à 4 ans.

- Souhaitez conserver une épargne disponible.

- Avez déjà utilisé votre plafond Livret A.

En revanche, si votre horizon est lointain ou si vous visez un rendement net plus élevé, mieux vaut mobiliser les outils adaptés (bourse, assurance vie, PEA). Pensez également à estimer votre capacité d'emprunt globale.

Quiz : maîtrisez-vous le Compte Épargne Logement ?

FAQ

- Quel est le taux du CEL en 2024 ?

- Depuis le 1ᵉʳ février 2024, il est fixé à 2,25 % brut (1,575 % net après PFU).

- Quel est le montant maximum du prêt CEL ?

- 23 000 € pour un achat ou une construction et 15 300 € pour des travaux.

- Peut-on cumuler CEL et PEL ?

- Oui, à condition de les détenir dans la même banque, mais vous ne pouvez en avoir qu'un seul de chaque type.

- Les droits à prêt sont-ils transférables ?

- Oui, entre membres d'une même famille (ascendants, descendants, conjoints), sous réserve que le bénéficiaire détienne aussi un CEL.

- Le taux du prêt CEL est-il fixe ?

- Oui : taux du CEL + 1,50 point, soit 3,75 % si le taux actuel est de 2,25 %.

Conclusion : passez à l'action

Le Compte Épargne Logement reste un outil double : épargne liquide et droit à prêt. Si vous visez un achat à moyen terme, ouvrez-le rapidement pour déclencher le compteur de 18 mois. Pour optimiser votre dossier et simuler votre futur crédit, lancez dès maintenant notre simulateur de mensualités et préparez votre projet sereinement.

Accédez à notre simulateur

Accédez à notre simulateur Regroupement de crédits : comment combiner vos prêts conso et immo en un seul

Regroupement de crédits : comment combiner vos prêts conso et immo en un seul  Frais de notaire et prêt immobilier : comment les intégrer à votre financement

Frais de notaire et prêt immobilier : comment les intégrer à votre financement