Prêt relais : fonctionnement, coûts et pièges à éviter avant de vendre

Vous souhaitez acheter un nouveau logement avant d'avoir vendu l'actuel ? Le prêt relais peut vous donner l'élan financier nécessaire, à condition d'en comprendre les règles, les coûts et les risques. Suivez le guide pour décider sereinement.

Prêt relais : définition et principe

Le prêt relais est un crédit immobilier de courte durée, généralement 12 à 24 mois, destiné à financer l'achat d'un nouveau bien avant la revente de votre logement actuel. La banque avance une part de votre futur prix de vente, que vous remboursez dès que la transaction est conclue.

Pourquoi les banques exigent-elles un délai limité ?

La durée courte réduit leur exposition au risque de marché. Au-delà de 24 mois, l'incertitude sur l'évolution des prix immobiliers devient trop forte et les organismes préfèrent transformer le relais en crédit classique.

Les trois grandes formules de prêt relais

| Type | Montant accordé | Remboursement mensuel | Public cible |

|---|---|---|---|

| Relais sec | 60 à 70 % de la valeur estimée | Intérêts seuls (“franchise totale”) | Vente sûre + aucun prêt complémentaire |

| Relais adossé | 60 à 70 % de la valeur estimée | Mensualité du nouveau prêt + intérêts relais | Achat plus cher que la vente |

| Relais jumelé | Jusqu'à 80 % si garantie hypothécaire | Mensualité unique globalisée | Dossier avec forte capacité d'emprunt |

Combien pouvez-vous emprunter avec un prêt relais ?

Les banques retiennent entre 50 % et 80 % de la valeur de votre bien, estimée par un expert interne ou un agent immobilier. Exemple : pour une maison évaluée 300 000 €, vous obtiendrez 180 000 à 240 000 € de relais. Utilisez notre simulateur de crédit immobilier pour affiner votre budget.

Le ratio « reste à vivre »

Même si les intérêts du relais sont souvent différés, la banque calcule votre taux d'endettement futur. Explorez notre guide sur le taux d'endettement pour comprendre les plafonds.

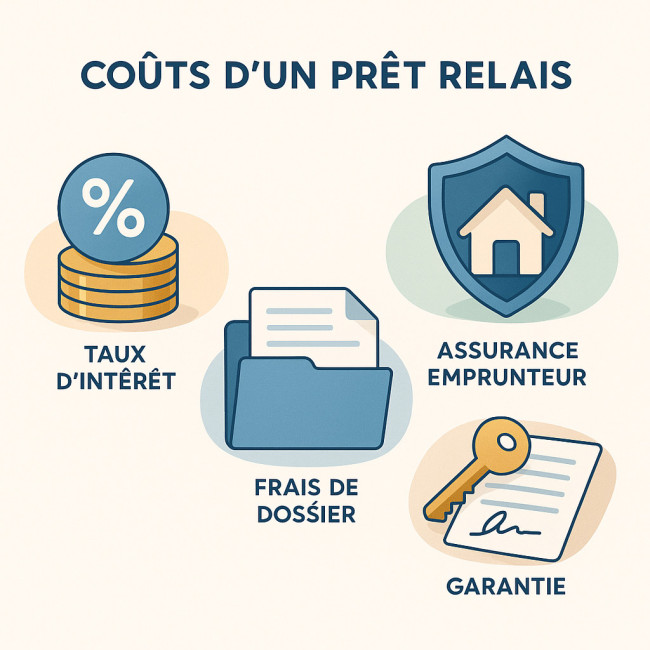

Coûts réels : intérêts, frais et assurances

Avant de signer l'offre de prêt, prenez le temps de ventiler le budget global : intérêts calculés sur le capital avancé, frais de dossier parfois négociables, assurance emprunteur plus ou moins onéreuse selon votre âge et votre état de santé, coût de la garantie (caution ou hypothèque) et éventuelles pénalités si la vente tarde. Additionnez ces montants et rapportez-les à la durée réelle d'utilisation du relais pour obtenir un taux de coût total effectif. Vous pourrez ainsi comparer objectivement les banques, anticiper le cash-flow nécessaire pendant la période de transition et préparer un plan de financement robuste qui résistera aux imprévus du marché immobilier.

- Taux d'intérêt nominal : historiquement 1 % au début des années 2020, il a dépassé 3 % en 2023.

- Frais de dossier : 0,50 à 1,00 % du capital prêté. Voyez comment les négocier dans notre article dédié aux frais de dossier.

- Assurance emprunteur : facultative mais souvent exigée, coût moyen : 0,15 % du capital.

- Garantie : privilège de prêteur de deniers (PPD) ou caution mutuelle ; entre 0,5 et 1 %.

- Indemnités de non-vente : pénalités possibles si la vente échoue.

Source : Observatoire Crédit Logement/CSA

Étapes pour décrocher un prêt relais sans stress

- Estimation réaliste de votre bien par deux professionnels.

- Simulation du coût global, intérêts inclus, grâce à notre outil de calcul de mensualités.

- Montage du dossier : compromis d'achat, relevés de compte, avis d'imposition.

- Négociation du taux et des frais ; l'aide d'un courtier en crédit immobilier peut réduire la note.

- Signature de l'offre de prêt puis du nouvel acte d'achat.

- Mise en vente rapide et communication active avec l'agent immobilier.

Pièges courants et comment les éviter

- Surestimation du prix de vente : entraîne un manque de liquidités le jour J.

- Revente plus longue que prévu : budgetez trois mois de plus par prudence.

- Délai de carence d'assurance inconnu : vérifiez que vous êtes couvert dès la signature.

- Bascule automatique en crédit classique si la vente échoue : négociez la pénalité en amont.

- Double mensualité en relais adossé : testez votre capacité via la capacité d'emprunt.

Alternatives au prêt relais

Si votre profil ou le marché ne s'y prête pas, explorez :

- Crédit in fine garanti par un portefeuille titres.

- Prêt personnel sur 84 mois pour des travaux légers ; comparez via une simulation de crédit conso.

- Rachat de crédit global post-vente pour lisser la dette ; l'opération est détaillée ici : rachat de crédit.

FAQ

- Quelle part de la valeur de mon bien puis-je obtenir ?

- La majorité des banques avancent 60 à 70 % de la valeur d'expertise, jusqu'à 80 % si la garantie est hypothécaire.

- Puis-je rembourser le prêt relais avant la vente ?

- Oui, vous pouvez solder le capital par apport personnel, sans indemnités de remboursement anticipé dans la plupart des contrats.

- Faut-il une assurance pour un prêt relais ?

- Elle n'est pas légalement obligatoire mais 90 % des établissements l'exigent. Vous pouvez déléguer le contrat pour réduire le coût.

- Que se passe-t-il si je ne vends pas dans le délai imparti ?

- La banque transforme le relais en crédit amortissable sur 10 à 15 ans, avec un taux souvent majoré.

- Le prêt relais est-il compatible avec un PTZ ?

- Oui, à condition que le PTZ finance une partie du nouveau bien et respecte les plafonds de ressources.

Quiz : êtes-vous prêt pour le prêt relais ?

Conclusion : passez à l'action

Le prêt relais peut booster votre mobilité immobilière, à condition de bien anticiper la durée de vente et le coût total. Comparez, négociez et estimez avant de signer ! Besoin d'un accompagnement ? Lancez dès maintenant une demande de crédit en ligne ou contactez un courtier pour optimiser votre projet.

Accédez à notre simulateur

Accédez à notre simulateur Calcul des mensualités : connaître le coût réel de votre emprunt

Calcul des mensualités : connaître le coût réel de votre emprunt  Financement d’une SCI : quelles solutions de crédit immobilier ?

Financement d’une SCI : quelles solutions de crédit immobilier ?