Crédit conso rapide : obtenir un prêt personnel en 48 h, est-ce possible ?

Vous avez un projet urgent et vous cherchez un crédit conso rapide, idéalement débloqué en 48 h ? Découvrez la réalité des délais, les conditions d'éligibilité et nos conseils pour maximiser vos chances d'obtenir votre prêt personnel dans les meilleures conditions.

Comment fonctionne un crédit conso rapide ?

Définition et différences avec un prêt personnel classique

Un crédit conso rapide est un prêt personnel où l'objectif principal est la rapidité de décision et de versement. La somme empruntée varie généralement entre 500 € et 75 000 €. Contrairement au prêt affecté (voiture, travaux), les fonds peuvent servir à n'importe quel projet. Sa particularité : une instruction de dossier allégée et 100 % dématérialisée, permettant un accord de principe immédiat puis un virement sous 24 à 72 h.

Les types de prêteurs qui promettent 48 h

- Banques traditionnelles : possèdent des offres « coup de pouce » pour leurs meilleurs clients.

- Filiales de crédit à la consommation : spécialisées dans le prêt personnel, elles misent sur l'automatisation.

- Fintechs et néobanques : parcours 100 % en ligne, signature électronique et open banking pour analyser vos relevés bancaires en temps réel.

Les conditions pour obtenir un prêt personnel en 48 h

Profil emprunteur recherché

Plus votre situation est stable, plus l'accord peut être instantané. Les prêteurs privilégient :

- Un CDI ou un statut fonctionnaire avec ancienneté > 6 mois.

- Des revenus réguliers > 1 300 € nets/mois et un taux d'endettement

- Une absence d'incident de paiement enregistré à la Banque de France.

Pièces justificatives incontournables

La liste varie peu ; préparez-les à l'avance pour gagner de précieuses heures.

- Pièce d'identité valide (CNI ou passeport).

- Justificatif de domicile

- Dernier bulletin de salaire (ou 2 bilans pour un indépendant).

- Relevé d'identité bancaire (RIB).

- Trois derniers relevés de compte : indispensables pour la vérification automatique.

Étapes concrètes pour accélérer votre demande

Entre le moment où vous rêvez de financer un voyage, des travaux ou une dépense imprévue et l'instant où l'argent apparaît réellement sur votre compte, chaque minute compte. Pour réduire ce délai au strict minimum, il faut combiner trois leviers : un dossier digital sans la moindre erreur, l'exploitation de la signature électronique et le recours à un prêteur qui pratique l'analyse bancaire automatique via l'open banking. En réunissant ces conditions, la chaîne décisionnelle s'abrège, les validations internes se font en temps réel et le virement peut être déclenché en moins de deux jours ouvrés, là où un circuit papier traditionnel mobiliserait une semaine entière.

1. Préparer son dossier en amont

Scannez tous vos justificatifs au format PDF, nommez-les clairement et regroupez-les dans un dossier partagé (cloud ou clé USB). Vous évitez ainsi les allers-retours qui font perdre la fameuse fenêtre des 48 h.

2. Utiliser la signature électronique

La signature électronique a la même valeur qu'un paraphe manuscrit et fait gagner entre 2 et 5 jours postaux. Les plateformes vous envoient un code SMS pour valider chaque document ; assurez-vous que votre téléphone est disponible.

3. Passer par une plateforme 100 % en ligne

Un parcours numérique réduit drastiquement les délais. Certains acteurs proposent même un simulateur instantané qui délivre un accord de principe en moins d'une minute grâce à l'analyse automatique de vos flux bancaires.

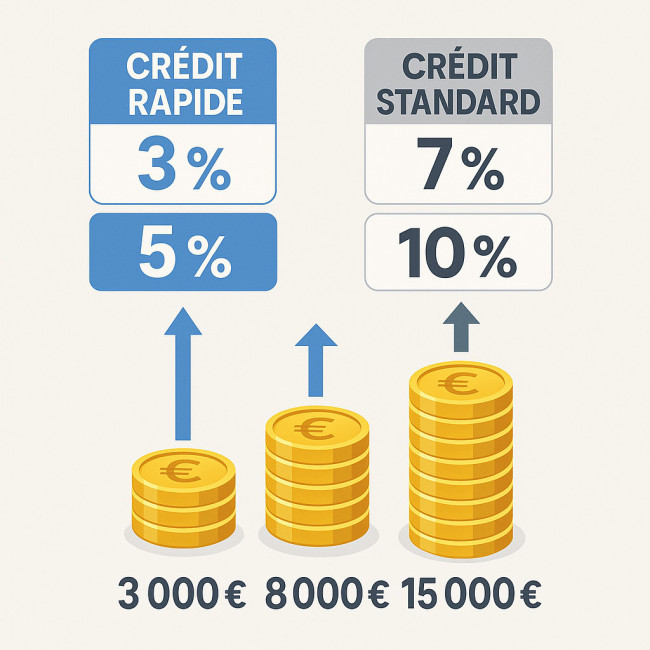

Combien coûte un crédit conso rapide ?

Accélérer l'obtention d'un prêt personnel a un impact direct sur votre budget, car le prêteur répercute le risque de défaut et le coût des technologies instantanées dans le taux d'intérêt. Au lieu d'attendre les 8 à 10 jours calendaires habituels, vous payez pour gagner du temps : la promesse des 48 h se traduit généralement par un TAEG supérieur de 0,5 à 1 point. Sur la durée, cette différence peut représenter plusieurs centaines d'euros, surtout pour les emprunts de 10 000 € ou plus. Avant de cliquer sur « Valider », prenez donc le réflexe de comparer le coût total du crédit rapide avec une offre classique, frais de dossier inclus, afin d'avoir une vision nette de l'économie — ou du surcoût — engendré par votre choix.

| Montant | Durée | Crédit conso rapide (TAEG) | Crédit standard (TAEG) |

|---|---|---|---|

| 3 000 € | 24 mois | 11,90 % | 10,20 % |

| 8 000 € | 36 mois | 9,80 % | 8,60 % |

| 15 000 € | 60 mois | 7,50 % | 6,90 % |

Avant de signer, utilisez un outil de simulation pour comparer le coût total. Notre guide simuler votre crédit conso vous accompagne pas à pas.

Peut-on vraiment recevoir les fonds en 48 h ?

Techniquement oui, mais seulement si :

- Toutes vos pièces sont conformes dès le premier envoi.

- Vous cochez les critères de scoring de la plateforme.

- Vous renoncez au délai légal de rétractation de 14 jours (possible uniquement si la banque le propose et après signature d'un formulaire spécifique).

Dans la pratique, 48 h signifie souvent “48 heures ouvrées” à compter de la validation définitive du dossier. Les week-ends et jours fériés prolongent donc l'attente.

Alternatives si la réponse est négative ou retardée

- Micro-crédit personnel : pour un besoin de 300 € à 5 000 €, consultez notre dossier micro-crédit personnel.

- Crédit conso sans justificatif : montant limité mais démarches ultra-simples, voir crédit conso sans justificatif.

- Regroupement de crédits : si votre endettement est déjà élevé, le regroupement de crédits réduit vos mensualités avant de contracter un nouveau prêt.

Quiz : Testez vos connaissances sur le crédit conso rapide

FAQ

- La renonciation au délai de rétractation est-elle légale ?

- Oui. L'emprunteur peut demander la mise à disposition immédiate des fonds, mais il conserve 14 jours pour annuler. Les intérêts courent seulement s'il confirme le prêt.

- Quels justificatifs de revenus un auto-entrepreneur doit-il fournir ?

- Deux avis d'imposition récents et les six derniers relevés bancaires professionnels.

- Le crédit conso rapide est-il plus cher qu'un prêt classique ?

- Souvent oui ; comptez 0,5 à 1 point de TAEG supplémentaire pour compenser le risque accru du prêteur.

- Puis-je rembourser par anticipation sans frais ?

- La loi autorise un remboursement anticipé gratuit si le capital restant dû est inférieur à 10 000 €. Au-delà, la pénalité est plafonnée à 1 % du capital remboursé.

- Quel est le montant minimum d'un prêt personnel rapide ?

- Il débute généralement à 500 €, mais certaines fintechs descendent à 300 € via des micro-crédits.

Conclusion

Obtenir un crédit conso rapide en 48 h est faisable si votre dossier est irréprochable et que vous passez par une plateforme digitalisée. Préparez vos pièces, vérifiez votre taux d'endettement et comparez les coûts avant de signer. Besoin d'un accompagnement ? Faites votre demande dès maintenant et concrétisez votre projet !

Simulez immédiatement votre

Simulez immédiatement votre Crédit conso sans justificatif : fonctionnement, limites et conditions

Crédit conso sans justificatif : fonctionnement, limites et conditions  Simulation de crédit immobilier : calculez vos mensualités en temps réel

Simulation de crédit immobilier : calculez vos mensualités en temps réel