Prévision des taux immobiliers : quelles tendances pour 2025 et 2026 ?

Vous envisagez d'acheter un bien ou de renégocier votre prêt ? Comprendre la prévision des taux immobiliers pour 2025 et 2026 peut faire la différence entre une bonne affaire et un budget sous pression. Dans cet article, découvrez les facteurs clés qui influencent les taux, les scénarios probables pour les deux prochaines années et des conseils pour optimiser votre financement.

Pourquoi les taux immobiliers évoluent-ils ?

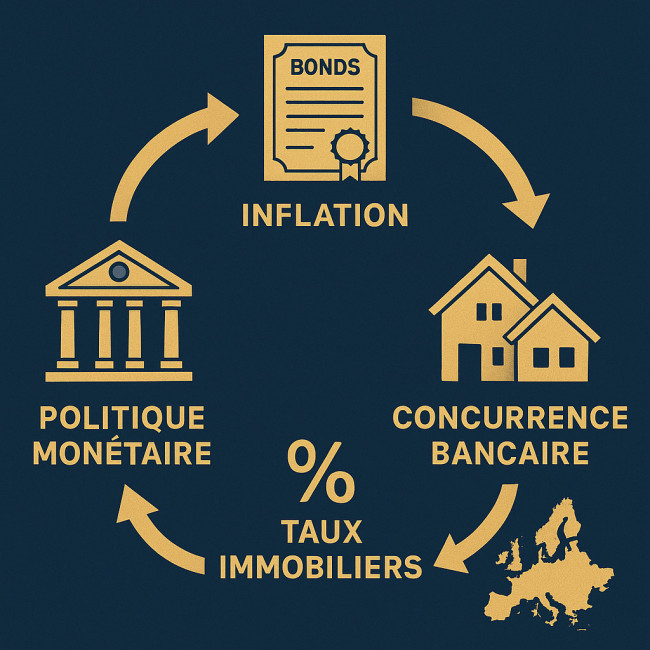

Les taux d'intérêt des crédits immobiliers ne sortent pas d'un chapeau : ils reflètent l'équilibre entre politique monétaire, inflation, concurrence bancaire et appétit des investisseurs. La Banque centrale européenne (BCE) ajuste son taux directeur pour contrôler l'inflation. Les banques, elles, se financent sur le marché interbancaire avant de prêter aux particuliers. Enfin, les règles prudentielles (taux d'usure, solvabilité) peuvent accélérer ou freiner la remontée des taux.

- Inflation : plus elle est élevée, plus les taux montent pour compenser la perte de valeur de la monnaie.

- Politiques monétaires : une hausse du taux de dépôt de la BCE renchérit le coût de refinancement des banques.

- Risque banque : en période d'incertitude, les marges de sécurité augmentent.

- Concurrence : les banques ajustent leurs grilles pour capter ou conserver des parts de marché.

Retour sur l'évolution 2019-2024

Avant de projeter 2025 et 2026, analysons la trajectoire récente. Le marché français a connu un plancher historique en 2021, suivi d'une remontée brutale durant 2022-2023 sous l'effet de l'inflation post-covid et des relèvements de taux directeurs de la BCE.

Source : Observatoire Crédit Logement/CSA

Tendances clés à retenir

- Volatilité accrue : la variation 2021-2023 dépasse +2,5 points.

- Temps de réaction : il faut 3 à 6 mois pour que les décisions BCE se reflètent dans les barèmes bancaires.

- Taux d'usure : sa mensualisation depuis 2023 évite les blocages excessifs mais plafonne les hausses.

Prévisions des taux immobiliers pour 2025

Le consensus des économistes table sur un ralentissement progressif de l'inflation européenne vers la cible des 2 %. Si la BCE amorce des baisses dès fin 2024, les banques répercuteront cet assouplissement avec quelques mois de décalage.

| Scénario | Conditions macro | Taux moyen estimé (20 ans) |

|---|---|---|

| Optimiste | Inflation | 2,40 % – 2,60 % |

| Central | Inflation 2 %-2,5 %, croissance ≈ 1 % | 2,80 % – 3 ,10 % |

| Pessimiste | Inflation > 3 %, récession technique | 3,30 % – 3,60 % |

Le scénario central reste le plus probable : baisse modérée puis stabilisation autour de 3 %. L'accès au crédit resterait donc plus coûteux qu'en 2021, mais inférieur au pic de 2023.

Prévisions des taux immobiliers pour 2026

En 2026, plusieurs forces opposées pourraient se neutraliser :

- Retrait du soutien monétaire : si la BCE confirme la normalisation, le marché intégrera des taux “neutres” proches de 2 %.

- Besoins de refinancement : les États européens devront rouler leurs dettes, ce qui pourrait tendre les obligations souveraines et peser sur les taux.

- Transition énergétique : les exigences sur la performance énergétique des logements peuvent impacter la solvabilité des ménages et la politique de risque des banques.

Résultat : un plateau possible entre 2,70 % et 3 % pour les emprunts à 20 ans. La pression haussière semble contenue, sauf choc macroéconomique majeur.

Quelles durées seront les plus intéressantes ?

Les banques privilégient les prêts de 15 à 20 ans, moins risqués et plus faciles à titriser. Attendez-vous à un écart de 0,20 point entre 15 ans et 25 ans. Le taux fixe restera le choix de la majorité, même si quelques profils chercheront à profiter d'un taux variable pour anticiper une détente durable.

Impact sur votre projet immobilier

Un taux qui passe de 3,6 % à 2,8 % sur 25 ans réduit la mensualité d'environ 8 %. Sur un capital de 250 000 €, c'est près de 150 € d'économie par mois. De quoi libérer de la capacité d'emprunt ou compenser la hausse des prix dans certaines métropoles.

Pour mesurer l'effet sur votre budget, lancez une simulation de crédit immobilier ou calculez votre taux d'endettement en tenant compte des nouveaux barèmes.

Conseils concrets pour se préparer

- Anticipez votre dossier : relevés de compte irréprochables sur trois mois, apport couvrant frais de notaire.

- Négociez l'assurance emprunteur avant la signature : économies jusqu'à 0,40 point effectif.

- Comparez plusieurs banques ou passez par un courtier en crédit immobilier pour sécuriser le meilleur taux.

- Vérifiez le taux d'usure mensuel : un dépassement bloque toute offre. Consultez notre guide sur le taux d'usure.

FAQ

- Les taux vont-ils vraiment baisser en 2025 ?

- La majorité des analystes prévoient un reflux modéré si l'inflation recule et que la BCE assouplit sa politique. Une baisse rapide sous 2 % paraît en revanche improbable.

- Faut-il attendre 2026 pour acheter ?

- Attendre peut réduire le coût du crédit, mais les prix de l'immobilier ou les conditions d'octroi peuvent évoluer ; l'arbitrage dépend de votre situation personnelle.

- Les renégociations seront-elles intéressantes ?

- Oui, si votre taux actuel dépasse d'au moins 0,70 point le nouveau taux proposé et qu'il vous reste plus de 10 ans de remboursement.

- Comment se protéger d'une remontée future ?

- Optez pour un taux fixe ou un cap sécurisé, et conservez une marge de manœuvre budgétaire (épargne de précaution, assurance perte d'emploi).

Testez vos connaissances

À retenir

Les prévisions des taux immobiliers pour 2025-2026 suggèrent une détente progressive mais pas de retour au plancher de 2021. Préparez dès maintenant votre projet : dossier solide, comparatif d'offres et négociation active vous permettront d'emprunter dans les meilleures conditions.

Prêt à passer à l'action ? Lancez votre estimation personnalisée en quelques clics et recevez une analyse gratuite de votre capacité d'emprunt.

Simulez immédiatement votre

Simulez immédiatement votre Frais de dossier : peut-on les négocier sur un crédit immobilier ?

Frais de dossier : peut-on les négocier sur un crédit immobilier ?  Courtier en crédit immobilier : avantages, coûts et critères de choix

Courtier en crédit immobilier : avantages, coûts et critères de choix